商业保函指的是商业活动中的保函,以确保购买者或承包商在满足合同条款的情况下支付货款或承诺合约履行。商业保函通常由供应商或承包商索取,并由贸易融资机构提供支持。商业保函的目的是确保交易的、可靠、及时完成。

商业保函与银行保函有什么区别?

商业保函和银行保函的主要区别在于它们受益人的不同。商业保函的受益人是买方或承包商,而银行保函的受益人是卖方或承包商。银行保函通常由银行提供,以确保付款和合同的履行。这种保函通常被用来达到信用担保的目的,以证明企业的偿付能力,提高企业的信誉度。

商业保函和银行保函的优缺点

商业保函的优点是其灵活性,因为提供商或承包商可以选择他们想要的保障类型来确保支付。此外,商业保函的保费相对低廉,通常是根据交易金额的百分比来计算的。商业保函的缺点在于,如果提供商或承包商违反了合同条款,受益人可以使用保函来要求支付,这可能导致银行将资金冻结。

银行保函的优点是其信用担保能力,可以提高企业的信誉度。此外,银行保函通常是非撤销性的,因此收益人可以在发生违约时立即行使权利。银行保函的缺点在于其保费相对较高,可能超出商业保函的范围。银行保函也不够灵活,因为只有银行可以确定保障类型和条款。

结论

商业保函和银行保函在商业交易中都起着很重要的作用。商业保函主要保护买方或承包商的利益,提供商或承包商可以更灵活地选择他们想要的保障类型来确保付款。银行保函则主要保护卖方或承包商的利益,建立企业在业务中的信誉度。了解商业保函和银行保函的区别和优缺点,对于企业选择适合自身需求的保障方案有很大的帮助。

银行保函,对不少人来说,比较陌生。

银行保函,也被称作银行保证书,是指银行根据客户的申请而开立的有担保性质的书面承诺文件,如果申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。

这里需要注意几点:

1、银行保函的性质是一种保证担保,也就是一种担保合同。

2、银行保函是银行为担保人并承担付款责任的一种担保凭证,通常银行承担付款责任。

3、被担保人如果违约,银行作为担保人直接追索其相应的权利,而没有对付款人索赔的权利。

4、银行作为担保人,相对来说,是非常过硬的,当然作为银行的客户,也肯定是要求非常高的,普通人或普通企业是很难让银行作为担保人。

法律依据:

《民法典》第六百八十一条保证合同是为保障债权的实现,保证人和债权人约定,当债务人不履行到期债务或者发生当事人约定的情形时,保证人履行债务或者承担责任的合同。

其实,银行保函,跟普通人担保,是很类似的,当债务人发生违约,就是找担保人兑付债务。现实生活中,不少人就因为债务人失踪或逃债,担保人不得不承担相应的责任,造成很多的经济纠纷。

银行保函的种类

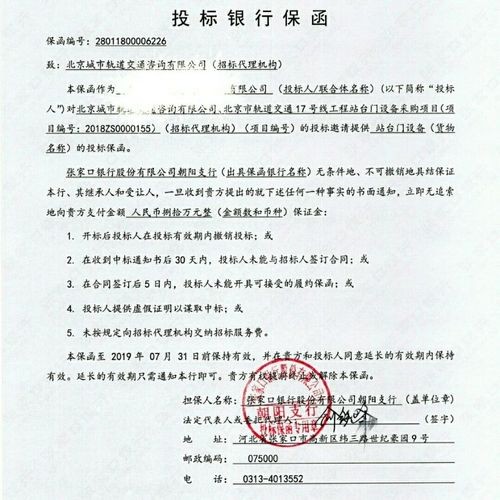

根据保函的业务用途不同,在工程领域,目前保函主要包括投标保函、履约保函、预付款保函、支付保函、质量保函、农民工工资支付保函等业务品种。

1、投标保函:保证人在投标人投标之前,向招标人出具投标保函,保证投标人按照招标文件的规定参加招标活动,并在中标后及时与招标人签订相关工程合同,同时提供招标人所要求的履约、预付款等保函。如果投标人违约,则保证人将在保函金额内赔付招标人的损失。

2、履约保函:是由担保人为施工方(申请人)向业主(受益人)提供的,保证施工方履行工程建设合同规定的相关责任和义务的保函。如果承包商不履行合同,业主可要求保证人在保函金额内承担保证责任。保证人在承担保证责任后,可依法向承包商追偿。担保公司提供的履约保函一般为有条件的保函,即在业主提出索赔时必须提供承包商违约的证明,保证人核实后才承担保证责任。履约保证担保也可以适用于分包合同、材料设备供货合同的履行。

3、预付款保函:是指担保人(保证人)根据申请人(合同中的施工方)的要求向受益人(合同中的发包方)开立的,保证一旦申请人未能履约,或者未能全部履约,将在收到受益人提出的索赔后向其返还该预付款的书面保证承诺。

4、质量保函:是保证人为申请人在保修期内按合同的约定履行保修义务,而向受益人提供的书面担保。若非受益人或不可抗力的原因,申请人没有按照合同的约定履行保修义务的,受益人有权要求保证人代为履行合同义务或赔偿损失。

5、支付保函:是应业主(买方)申请,向施工方(卖方)提供保证担保,在施工方(卖方)按合同正常提供货物、相关服务或完成约定工程量后,如业主(买方)不按约定支付合同款项,则担保方接到施工方(卖方)索赔通知后代为支付相应款项。

把保函与跟单信用证相比,当事人的权利和义务基本相同,所不同的是跟单信用证要求受益人提交的单据是包括运输单据在内的商业单据,而保函要求的单据实际上是受益人出具的关于委托人违约的声明或证明。这一区别,使两者适用范围有了很大的不同,保函可适用于各种经济交易中,为契约的一方向另一方提供担保。另外,如果委托人没有违约,保函的担保人就不必为承担赔偿责任而付款。而信用证的开证行则必须先行付款。