所有者权益变动表是指反映构成所有者权益各组成部分当期增减变动情况的报表。

通过所有者权益变动表既可以为报表使用者提供所有者权益总量增减变动的信息,也能为其提供所有者权益增减变动的结构性信息,特别是能够让报表使用者理解所有者权益增减变动的根源。

财务报表主要包括:资产负债表、损益表、现金流量表、财务状况变动表和财务报表附注。

财务报表是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部反映会计主体财务状况和经营的会计报表。

一套完整的财务报表包括资产负债表、利润表、现金流量表、所有者权益变动表(或股东权益变动表)和财务报表。

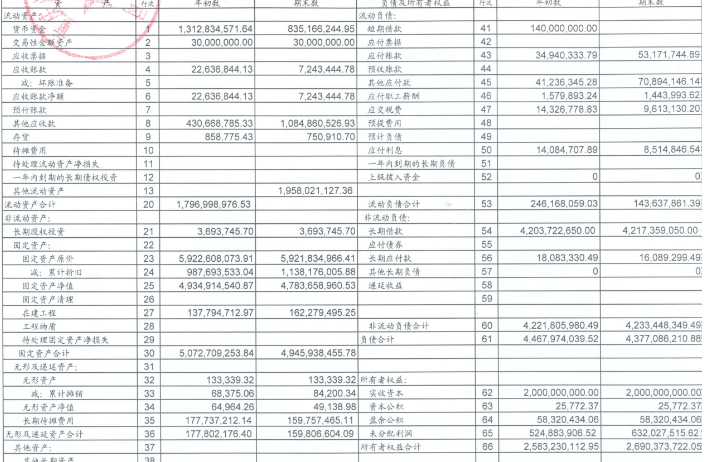

“固定资产”项 目,应当根据“固定资产”科目的期末余额减去“累计折旧”、“固定资产减值准备”备抵科目余额后的净额填列;“无形资产’’项目,应当根据“无形资产”科目的期末余额,减去“累计摊销”、 “无形资产减值准备”备抵科目余额后的净额填列。

现金流量表中"支付的其他与经营活动有关的现金" =剔除各项因素后的费用:损益表中"管理费用+销售费用+营业外收入-营业外支出"-资产负债表中 "累计折旧"增加额(期末数-斯初数)(也就是计入各项费用的折旧,这部分是没有在本期支付现金的)"-费用中的工资(已在"为职工支付的现金"中反 映)